วัดพฤติกรรมและความรู้ทางการเงินของคุณ

เพื่อรับคำแนะนำที่จะช่วยให้ท่านมีสุขภาพทางการเงินที่ดีในอนาคต

ข้อมูลส่วนตัวเบื้องต้น

1. เพศ

2. อายุ

3. สถานภาพ

4. จำนวนบุคคลที่ท่านต้องส่งเสียเลี้ยงดู

5. อาชีพ (เลือกที่ตรงกับท่านที่สุด)

6. ภูมิลำเนา

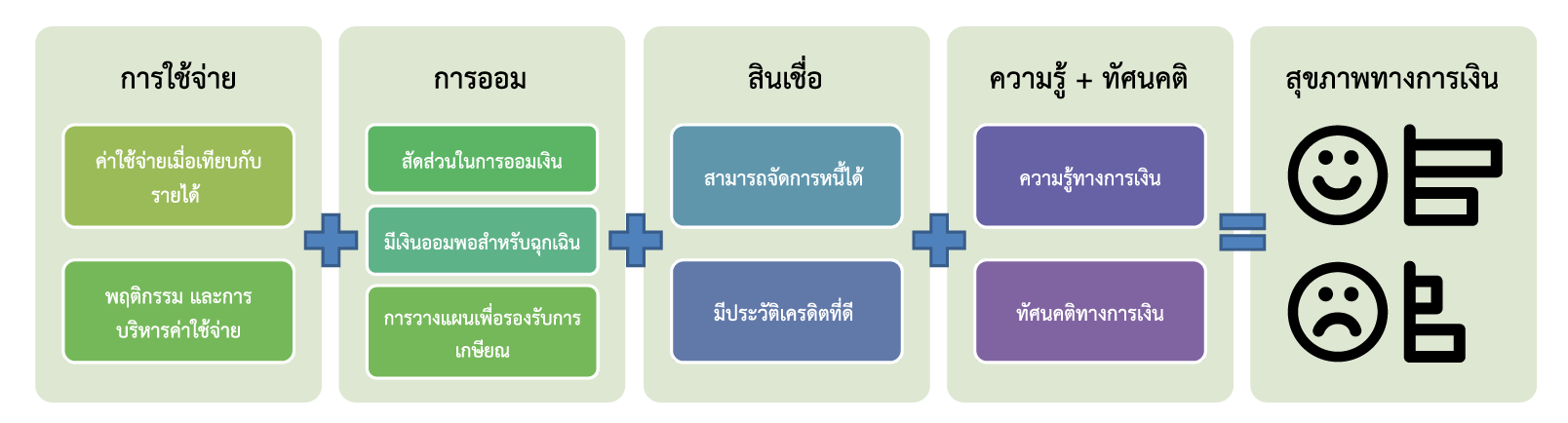

การใช้จ่าย

1. ในช่วง 12 เดือนที่ผ่านมา ท่านเคยประสบปัญหาเงินไม่พอใช้หรือไม่

2. ในช่วง 12 เดือนที่ผ่านมา ท่านจ่ายบิล เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าเช่าบ้าน เป็นอย่างไร

3. ท่านมีการวางแผนการใช้จ่ายอย่างไร (เลือกได้หลายข้อ)

การออม

4. โดยส่วนใหญ่ในช่วง 12 เดือนที่ผ่านมา ท่านออมเงินที่ได้รับมาในแต่ละเดือนอย่างไร

5. ถ้าตกงานหรือขาดรายได้กะทันหัน เงินออมเผื่อฉุกเฉินที่ท่านมีอยู่จะช่วยให้ท่านใช้ชีวิตอย่างปกติได้นานแค่ไหน

6.1 ท่านมีความมั่นใจในสถานะทางการเงิน และเตรียมพร้อมด้านการเงินในอนาคตเพื่อรองรับการเกษียณแค่ไหน

6.2 ปัจจุบันท่านมีการออม / การลงทุนประเภทใดเพื่อรองรับการเกษียณ (เลือกได้หลายข้อ)

สินเชื่อ

7. ปัจจุบันท่านต้องจ่ายชำระหนี้เป็นสัดส่วนเท่าไหร่เมื่อเทียบกับรายได้ต่อเดือน

8.1 ท่านมีภาระผ่อนหนี้อะไรบ้าง (เลือกได้หลายข้อ)

8.2 โดยส่วนใหญ่ในช่วง 12 เดือนที่ผ่านมา ท่านจ่ายหนี้ประเภทต่าง ๆ อย่างไร

ความรู้ และทัศนคติ

9. โปรดเลือกข้อที่ท่านเห็นด้วย (เว้นว่างหากท่านไม่เห็นด้วย หรือไม่มีความเห็น)

10. โปรดเลือกข้อที่ท่านเห็นด้วย (เว้นว่างหากท่านไม่เห็นด้วย หรือไม่มีความเห็น)

คำแนะนำสำหรับสุขภาพทางการเงินของท่าน

การใช้จ่าย

คุณสามารถจัดการค่าใช้จ่ายได้ดีเยี่ยม คุณอาจมีการวางแผนใช้เงิน (budgeting) อยู่แล้ว แต่หากไม่ เราก็ขอแนะนำให้คุณลงมือทำ เพื่อให้การใช้จ่ายของคุณคงอยู่ในระดับที่ดีอย่างนี้ต่อไปในอนาคต การวางแผนใช้เงินจะช่วยให้คุณทราบว่าในแต่ละเดือนคุณมีรายจ่ายอะไรบ้าง และเมื่อเทียบกับรายได้คุณสามารถจัดการรายจ่ายทั้งหมดได้หรือไม่ ซึ่งปัจจุบันมีเครื่องมือในการวางแผนค่าใช้จ่ายมากมาย ตั้งแต่การจดบันทึกรายรับ-รายจ่าย (บันทึกพฤติกรรมที่ผ่านมา) การวางแผนใช้เงิน (วางแผนไปในอนาคต) ทั้งแบบดั้งเดิม เช่น ตีตารางในกระดาษ จนถึงการใช้แอปพลิเคชัน

ยังมีสิ่งที่คุณสามารถพัฒนาได้อีกนะ คุณอาจจัดการค่าใช้จ่ายได้ดีขึ้น หากลองทำตามเทคนิคเหล่านี้ดู

1. จดทุกวันว่าใช้เงินไปกับอะไรบ้าง แยกเป็นจำเป็นและไม่จำเป็น แล้วรวมรายจ่ายทั้งหมดของแต่ละเดือนก่อนที่จะใช้จ่ายโดยไม่วางแผน เพื่อดูว่ารายได้พอกับค่าใช้จ่ายหรือไม่

2. ถ้าไม่พอ ต้องคิดแล้วว่าสามารถลดรายจ่าย หรือเพิ่มรายได้ได้อย่างไรบ้าง ปัจจุบันมีเครื่องมือในการวางแผนทางการเงินมากมาย ตั้งแต่การจดบันทึกรายรับ-รายจ่าย (บันทึกพฤติกรรมที่ผ่านมา) การวางแผนใช้เงิน (วางแผนไปในอนาคต) ทั้งแบบดั้งเดิม เช่น ตีตารางในกระดาษ จนถึงการใช้แอปพลิเคชันเพื่อช่วยคุณคำนวณได้ การรู้สถานะทางการเงินของตัวเอง และความสามารถในการจัดการรายจ่ายของตัวเองให้จ่ายได้เต็มจำนวน ตรงเวลา ไม่ขัดสน จะเป็นจุดเริ่มต้นของความสำเร็จทางการเงิน คุณลองเริ่มตั้งแต่วันนี้เลยไหมครับ

การออม

คุณมีการออมที่ดีเยี่ยม เงินออมเผื่อฉุกเฉินที่ควรมีคือ 3 - 6 เท่าของรายจ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือน โดยเก็บไว้ในบัญชีเงินฝากออมทรัพย์ที่แยกจากบัญชีเงินเดือนหรือบัญชีสำหรับรายจ่ายต่าง ๆ หากมีเหตุฉุกเฉินต้องนำเงินออมส่วนนี้ไปใช้ จำไว้ว่าเก็บสะสมเข้ามาใหม่ด้วยนะครับ และถ้าคุณเก็บได้มากกว่า 6 เท่าแล้ว คุณอาจนำเงินออมส่วนเกินไปลงทุนเพื่อให้เงินของคุณงอกเงยได้ผลตอบแทนมากขึ้นครับ

อย่าลืมเป้าหมายระยะยาวอย่างเงินออมเพื่อเกษียณด้วยนะครับ ทางยาวไกลจะไปถึงได้ก็ต้องมีก้าวแรกและการก้าวไปอย่างสม่ำเสมอจึงจะไปถึงจุดหมายได้ ขอเป็นกำลังใจให้นะครับ

จะดีกว่าไหมถ้าคุณมีเงินออมมากขึ้นกว่าที่มีอยู่ตอนนี้ เริ่มจากวันละเล็กละน้อย ให้ได้ 3 - 6 เท่าของรายจ่ายจำเป็นและภาระผ่อนหนี้ต่อเดือนเพื่อเป็นเงินออมเผื่อฉุกเฉิน หรือจะเริ่มตั้งเป้าหมายที่ 1 เท่าก่อนก็ได้ แล้วค่อย ๆ ขยับเพิ่มไปบางทีเราอาจต้องฝืนใจลดหรืองดซื้อของบางอย่างออมไปเรื่อย ๆ ไม่หยุดจะได้อุ่นใจว่าหากเกิดเรื่องฉุกเฉิน เราจะมีเงินไว้ใช้แก้ปัญหา ไม่ต้องไปยืมใคร ซึ่งเราควรเก็บไว้ในบัญชีออมทรัพย์ที่แยกจากบัญชีเงินเดือนหรือบัญชีสำหรับรายจ่ายต่าง ๆ และถ้าหากนำไปใช้ก็อย่าลืมเก็บเก็บสะสมเข้ามาใหม่นะครับ อย่าลืมเป้าหมายระยะยาวอย่างเงินออมเพื่อเกษียณด้วยนะครับ ทางยาวไกลจะไปถึงได้ก็ต้องมีก้าวแรกและการก้าวไปอย่างสม่ำเสมอจึงจะไปถึงจุดหมายได้ ขอเป็นกำลังใจให้นะครับ

สินเชื่อ

คุณบริหารจัดการสินเชื่อได้ดีเยี่ยม ตอนนี้คุณมีภาระหนี้ไม่เกิน 1/3 ของรายได้ ถือว่าไม่เกินตัว แต่ก็ไม่แนะนำให้กู้เพิ่มอีกนะครับ เว้นแต่ว่าเป็นหนี้ที่สามารถต่อยอดสร้างอนาคตได้ หรือหนี้ที่จำเป็น และรวมหนี้เดิมกับหนี้ใหม่แล้วเรายังจ่ายไหวอยู่ ที่สำคัญถ้าเป็นหนี้แล้วต้องจ่ายให้เต็มจำนวนและตรงเวลา จะได้ไม่มีปัญหาต้องจ่ายดอกเบี้ยเพิ่มขึ้น หรือถูกฟ้องร้องในอนาคตครับ

หนี้และความกังวลลดได้ หากคุณบริหารจัดการเงินได้ดี เริ่มจากพยายามไม่ก่อหนี้เพิ่ม เร่งตัดหรือลดค่าใช้จ่ายฟุ่มเฟือยลง หารายได้เสริม และเปิดใจพูดคุยกับคนในครอบครัวเพื่อร่วมด้วยช่วยกันแก้ปัญหา พยายามกัดฟันจ่ายหนี้ให้ตรงเวลาและเต็มจำนวน ถ้าปัญหาหนักอึ้ง ต้องรีบเจรจาขอปรับโครงสร้างหนี้ ยิ่งคุยเร็วยิ่งไม่บานปลาย และถ้าจำเป็นจริง ๆ ลองเลือกทรัพย์สินที่ไม่จำเป็นแล้วตัดใจขายออกไป เพื่อนำเงินมาปลดหนี้ได้อีกทางหนึ่งด้วยนะครับ

ความรู้ และทัศนคติ

คุณมีทัศนคติและความรู้ด้านการเงินดีเยี่ยม ซึ่งจะช่วยให้คุณประสบความสำเร็จด้านการเงินในอนาคตแน่นอนครับ

ความรู้และทัศนคติทางการเงินที่ถูกต้องเป็นสิ่งสำคัญ เพราะจะส่งผลถึงสถานะการเงินของคุณในตอนนี้และในอนาคต คุณควรวางแผนทางการเงิน และเตรียมการรองรับความเสี่ยงในอนาคต เงินบางส่วนอาจนำมาใช้ลงทุนเพื่อหาผลตอบแทนที่มากขึ้น แต่มีการกระจายความเสี่ยงที่เหมาะสม หมอหนี้อยากให้คุณทราบว่า

- การเลือกลงทุนที่ให้ผลตอบแทนสูงนั้น ก็มีโอกาสที่จะขาดทุนสูงเช่นกัน

- เงินเฟ้อ คือ ภาวะที่ระดับราคาสินค้าและบริการเพิ่มสูงขึ้นอย่างต่อเนื่อง

- การแบ่งเงินออม/เงินลงทุนในสินทรัพย์หลาย ๆ ประเภท เช่น เงินฝาก พันธบัตร หุ้น ฯลฯ ถือเป็นการกระจายความเสี่ยง

- แม้ว่าวันนี้คุณจะไม่มีปัญหาเรื่องการใช้จ่าย แต่ก็อยากชวนคุณเก็บออมและวางแผนการเงินเพื่อชีวิตที่ดีทั้งในวันนี้และอนาคตครับ